[full_width_section bg_pos=”Left Top” bg_repeat=”No-Repeat” text_color=”Light” image_url=”” top_padding=”10″ bottom_padding=”10″ background_color=”#d30000″]

ELENCO ASSOCIATI NAFOP

CERCA [/full_width_section]

[divider line_type=”No Line” custom_height=”30″]

[one_third animation=”Fade In” delay=””]

[image_with_animation animation=”Fade In” image_url=”https://www.nafop.org/wp-content/uploads/2015/03/blog.jpg”][/image_with_animation]

Chi siamo

L’associazione italiana dei Consulenti Finanziari Autonomi che esercitano la Consulenza Finanziaria Indipendente “fee only” (= remunerati solo a parcella dal cliente).

[divider line_type=”No Line” custom_height=”5″]

[button color=”see-through-2″ hover_text_color_override=”#fff” image=”default-arrow” size=”medium” url=”https://www.nafop.org/associazione-nafop/” target=”_blank” text=”SCOPRI” color_override=”#0b0b64″ hover_color_override=”#0b0b64″]

[/one_third]

[one_third animation=”Fade In” delay=””]

[image_with_animation animation=”Fade In” image_url=”https://www.nafop.org/wp-content/uploads/2015/02/affiliazione_nafop.jpg” delay=””][/image_with_animation]

I servizi alla clientela

Qui di seguito sono riportati i principali servizi erogati alla clientela. Ogni studio professionale può erogare tutti i servizi o solo una parte degli stessi.

[divider line_type=”No Line” custom_height=”5″]

[button color=”see-through-2″ hover_text_color_override=”#fff” image=”default-arrow” size=”medium” url=”https://www.nafop.org/il-consulente-fee-only/i-servizi-alla-clientela/” target=”_blank” text=”SCOPRI” color_override=”#0b0b64″ hover_color_override=”#0b0b64″]

[/one_third]

[one_third_last animation=”Fade In” delay=””]

[image_with_animation animation=”Fade In” image_url=”https://www.nafop.org/wp-content/uploads/2015/03/consulente_fee.jpg” delay=””][/image_with_animation]

Vademecum per l’investitore

Come riconoscere il consulente indipendente fee-only ( consulente finanziario autonomo”, a livello normativo).

[divider line_type=”No Line” custom_height=”5″]

[button color=”see-through-2″ hover_text_color_override=”#fff” image=”default-arrow” size=”medium” url=”https://www.nafop.org/vademecum-per-linvestitore/” text=”SCOPRI” color_override=”#0b0b64″ hover_color_override=”#0b0b64″]

[/one_third_last]

[divider line_type=”No Line” custom_height=””]

[one_third]

In Evidenza

Comunicazioni differenziate per le categorie vigilate

Ocf digitalizza la vigilanza sui consulenti finanziari, grazie all’individuazione di specifici indicatori di anomalia. Si tratta dell’attività di vigilanza preventiva risk based sugli iscritti all’albo, un sistema operativo da quest’anno. Come spiega Alessandro Paralupi, direttore generale di Ocf: «Da quando abbiamo avuto il trasferimento delle funzioni da Consob, abbiamo ritenuto che fosse importante introdurre un sistema di early warning, che sia in grado di intercettare eventuali sintomi di condotte non lecite. Si tratta però, come detto di sintomi, rispetto ai quali i funzionari di Ocf fanno le dovute verifiche e che potrebbero non tradursi nella contestazione di violazioni. Si tratta di uno strumento che ci aiuta a focalizzare l’azione di vigilanza, individuando in maniera preventiva segnali di rischio, che però sono da verificare».

In pratica gli indicatori di anomalia costituiscono un flusso informativo riguardante l’operatività degli iscritti ed avente ad oggetto un set di dati. Questo set di dati è utile per individuare specifici rischi di violazione qualora, una volta elaborati sulla base di determinati algoritmi, superino un valore soglia ritenuto indice di possibili comportamenti scorretti.

Gli indicatori sono specifici e differenziati a seconda della categoria di consulenti vigilata, per cui sono diversi per gli autonomi, gli abilitati all’offerta fuori e le società di consulenza finanziaria. «Per i consulenti abilitati all’offerta fuori sede - spiega Paralupi - guardiamo le indicazioni sull’informativa relativa alla trasparenza, sulle provvigioni e i dati sulla profilatura dei clienti. Per le società di consulenza finanziaria e i consulenti finanziari autonomi abbiamo invece un’attenzione particolare sull’indipendenza, sui conflitti di interesse e sugli incentivi. Inoltre per gli autonomi è importante controllare le assicurazioni che utilizzano a copertura delle loro attività, perché a differenza delle Sim delle banche non hanno un patrimonio di vigilanza. Inoltre altri elementi presidiati sono la remunerazione e le raccomandazioni di investimento».

Questi set di dati sono utili per individuare specifici rischi di violazione qualora, una volta elaborati sulla base di determinati algoritmi, superino un valore soglia ritenuto indice di possibili comportamenti scorretti. In ogni caso questo non significa automaticamente che si è in presenza di una violazione, ma che si tratta di una situazione da esaminare da parte degli uffici di Ocf.

La necessità della digitalizzazione è resa evidente dalla quantità dei dati che l’Ocf riceve. Le comunicazioni relative al 2023 sono pari a 34.169 per i consulenti finanziari abilitati all’offerta fuori sede (i consulenti che fanno capo alle reti, Cff), per i consulenti finanziari autonomi (Cfa che nel linguaggio comune vengono indicati come indipendenti), sono state 551 e per le società di consulenza finanziaria (Scf) 573. Un dato rilevante, anche se ancora parziale, mancando ancora le comunicazioni del secondo semestre (per i Cff) e dell’ultimo trimestre (per i Cfa ed Scf). Inoltre, negli ultimi tre anni il tasso di compliance per le tre categorie risulta aumentato, toccando picchi del 95 per cento.

30 dicembre 2023 - plus pagina 11

Diego Magnetto, fino a luglio responsabile gestioni patrimoniali di Bnl Bnp Paribas lascia il gruppo francese per una nuova avventura professionale.

Lo scrive lui stesso su LinkedIn. "Oggi", dice, “ho lasciato ufficialmente il team italiano DPM di BNP Paribas; per circa 5 anni ho avuto la fortuna di lavorare con un gruppo di persone fantastiche con le quali tra varie difficoltà abbiamo raggiunto ottimi risultati. Dal 4 settembre, mi aspetterà una nuova sfida professionale che affronterò con grande entusiasmo come Responsabile Investimenti presso Nextperience SCF insieme a professionisti (e amici di elevato profilo economico-finanziario). L’attività di consulenza finanziaria indipendente è finalizzata all’esclusivo interesse del cliente in termini di pianificazione finanziaria, risk management, costruzione di portafoglio e performance”.

Magnetto ha lavorato dal 1999 al 2018 in Intesa Sanpaolo Private Banking per poi approdare in Bnl nel febbraio 2018 fino al luglio 2023.

di Gianluca Baldini (Citywire)

1 agosto 2023

Condividiamo il link alla trasmissione di PLUS24 de Il Sole 24 ore a cui ha partecipato la collega Linda Leodari lunedì 6 marzo scorso.

Un ottimo momento per raccontare il nostro servizio di consulenti finanziari autonomi e in particolare per parlare del servizio di pianificazione per obiettivi di vita proposto dallo studio della collega.

Dal 2019 è atteso il decreto che renderà più semplice l’accesso alla professione

Si è svolto in settimana a Verona il FeeOnly Summit 2022, la kermesse di due giorni organizzata da Consultique dedicata ai consulenti finanziari autonomi giunta ormai alla 12esima edizione.

La conferenza di apertura è stata un’occasione per fare il punto sulla professione a distanza di quattro anni (1° dicembre 2018) dalla partenza del nuovo Albo dei consulenti finanziari.

«Nel 2019, dopo pochi mesi dall’avvio - ha affermato Alessandro Paralupi, segretario generale dell’Organismo di tenuta dell’Albo (Ocf) - erano iscritti 200 consulenti autonomi e 31 società di consulenza finanziaria (Scf). Oggi il numero delle società iscritte è raddoppiato (61) e quello delle persone fisiche è quasi triplicato (539). I numeri sono interessanti e c’è un flusso costante di nuove domande di iscrizione». Parole incoraggianti per una professione che ha dovuto attendere oltre un decennio per essere riconosciuta nel nostro ordinamento. «La normativa che ci riguarda non ha avuto ancora il suo completamento - ha aggiunto Cesare Armellini, presidente Nafop (associazione dei consulenti autonomi), ma nonostante questo freno ci stiamo affermando.

Ad oggi siamo in attesa del decreto ministeriale che era stato posto in consultazione nel novembre del 2019, che aprirebbe le porte alla professione a tanti soggetti che oggi sono iscritti nell’altra sezione dell’Albo dei consulenti abilitati all’offerta fuori sede. Di fatto sarà consentito il passaggio senza sostenere un esame anche a coloro che all’epoca sono stati iscritti nell’altra sezione senza una prova di esame con i requisiti professionali. Si tratta di una percentuale altissima degli iscritti all’altra sezione, tra il 30-50%. Inoltre verrà permesso a tutti coloro che hanno esercitato un servizio di investimento per 3 anni negli ultimi 10anni, di iscriversi nella sezione degli autonomi senza sostenere l’esame.

Attendiamo quindi un nuovo impulso dal decreto». Dal decreto (una bozza è anche pubblicata sul sito del ministero in attesa di arrivare in Gazzetta nella versione finale) si attende anche la definizione delle regole per il praticantato, che darebbe la possibilità ai giovani di avvicinarsi a una professione che viene remunerata solo dal cliente con una parcella, non dagli intermediari, come qualsiasi altro professionista.

Gianfranco Ursino

Il Comitato per la programmazione e il coordinamento delle attività di educazione finanziaria promuove ogni anno, per tutto il mese di ottobre, il “Mese dell’Educazione Finanziaria” (Il Mese dell'Educazione Finanziaria - Quello che conta) : iniziative ed eventi, gratuiti e di qualità, senza fini commerciali, per accrescere le conoscenze di base sui temi assicurativi, previdenziali e di gestione e programmazione delle risorse finanziarie personali e familiari. Conoscenze indispensabili per la serenità del presente e del futuro.

NAFOP all'interno dell'evento ha organizzato il seguenti Webinar:

INFLAZIONE: É TORNATA L'ORA DELLE OBBLIGAZIONI?

Investire oggi con alta inflazione e tassi crescenti.

I consigli della Consulenza Indipendente

LINK: https://us06web.zoom.us/webinar/register/4316650527456/WN_dhKbxSLCQGOMI4EMssQFtg

Gli speaker del webinar saranno professionisti associati a NAFOP.

ITForum Awards: NAFOP premiata nella categoria “Consulenza finanziaria indipendente: impegno per il settore”

ITForum Awards: NAFOP premiata nella categoria “Consulenza finanziaria indipendente: impegno per il settore”

Prosegue la presentazione dei premiati all’ITForum Awards. I riconoscimenti sono stati attribuiti da BFC Media ai player del settore dei servizi finanziari online che maggiormente si sono distinti nel corso dell’anno per l’innovazione al servizio degli utenti.

Nel dettaglio, per la categoria “Consulenza finanziaria indipendente: impegno per il settore” è stata premiata NAFOP per la formazione e la promozione di questo comparto in Italia. Hanno ritirato il premio Luca Mainò e Giuseppe Romano, entrambi membri del Consiglio Direttivo di NAFOP.

NAFOP è l’associazione italiana dei Consulenti Fee-Only che ha per scopo la regolamentazione, la tutela e lo sviluppo dell’esercizio della professione del consulente finanziario indipendente (a livello normativo rinominato Consulente Finanziario Autonomo), nonché la diffusione della conoscenza presso il pubblico della professione e del suo ruolo.

[one_third]

Rassegna Stampa

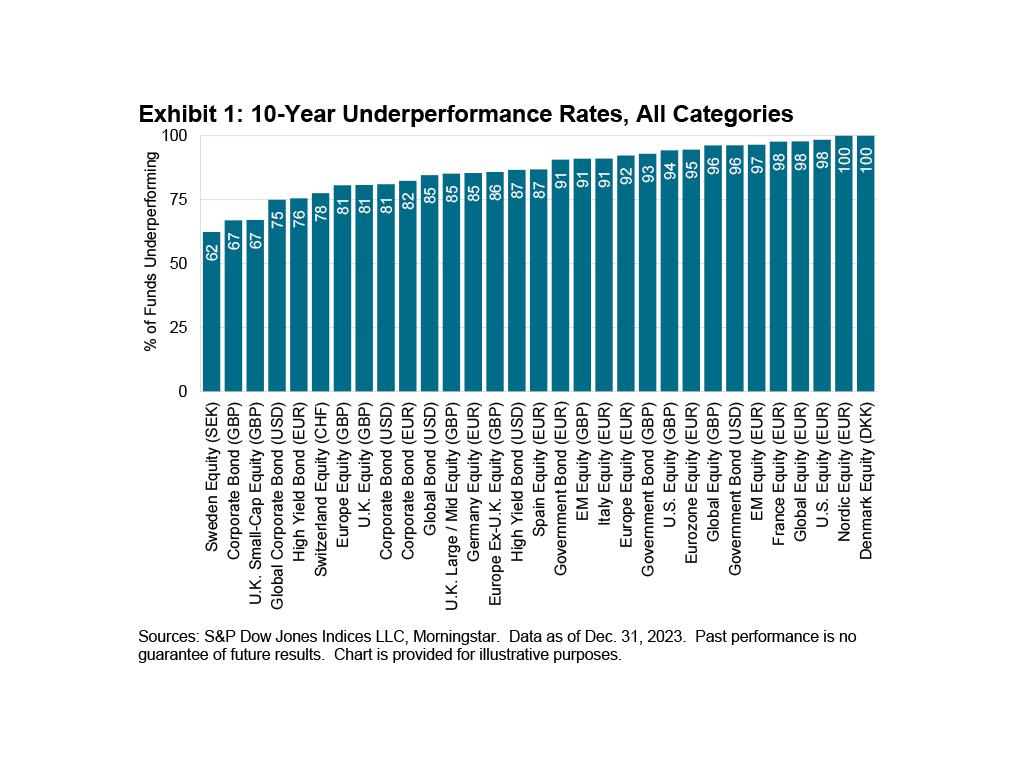

SPIVA® Europe Scorecard 2023: Performance dei fondi attivi in Italia e a livello globale

Da oltre 20 anni, la ricerca SPIVA (di S&P Dow Jones Indices) misura i fondi gestiti attivamente rispetto ai loro indici di riferimento in tutto il mondo. Oggi condividiamo i risultati della SPIVA® Europe Scorecard 2023, uno studio che confronta la performance dei fondi attivi rispetto ai benchmark di riferimento. Ecco le principali evidenze di questa edizione, in linea con quanto riscontra anche il nostro Ufficio Studi e Ricerche che è anche il principale fornitore di analisi per Il Sole 24 Ore.

Questa ricerca è fondamentale perché tratta della performance dei fondi attivi, i prodotti nei quali la maggior parte degli italiani investe, poiché distribuiti da banche e reti. Secondo l'ultimo report della Banca d'Italia, l'ammontare degli investimenti in fondi attivi e riserve assicurative raggiungeva i 1.712 miliardi di euro a fine 2023.

Dieci anni di risultati consistenti

Dal 2002 il report SPIVA (S&P Indices Versus Active Funds) evidenzia la difficoltà dei fondi attivi di superare i benchmark di riferimento. Nel decimo anniversario della SPIVA Europe Scorecard, si conferma che una significativa maggioranza dei fondi attivi in Europa ha sottoperformato rispetto ai loro benchmark in diverse categorie di azioni e obbligazioni.

Highlights del 2023

- Sfide per i Fondi Azionari Europei: Il 2023 è stato un anno particolarmente difficile per i fondi azionari attivi in Europa. L'84% dei fondi azionari globali denominati in euro ha sottoperformato l'indice S&P World. In Italia, la situazione è stata ancora più critica, con il 98% dei fondi azionari nazionali che hanno registrato una performance inferiore rispetto ai benchmark,

- Sottoperformance nei Mercati Emergenti e in Europa: I tassi di sottoperformance per i fondi azionari dei mercati emergenti e delle principali economie europee sono variati dal 66% per i fondi in sterline britanniche dedicati ai mercati emergenti, all'83% per i fondi azionari europei ampi,

- Eccezioni nel Regno Unito e in Svizzera: I fondi azionari del Regno Unito e della Svizzera hanno mostrato tassi di sottoperformance relativamente più bassi, rispettivamente del 58% e del 49% (ma comunque 1 su 2 ha sottoperformato),

- Fondi fixed-income: Nei fondi obbligazionari, i risultati sono stati più misti. Il 53% dei fondi obbligazionari corporate in euro ha sottoperformato l'indice iBoxx EUR Corporates. Per i fondi obbligazionari ad alto rendimento e governativi in euro, i tassi di sottoperformance sono stati rispettivamente del 67% e 82%.

Persistenza della sottoperformance

Un elemento che emerge con chiarezza dai dati SPIVA è la persistente difficoltà dei fondi attivi di superare i benchmark di riferimento. Ogni anno, la maggioranza dei fondi attivi mostra una performance inferiore rispetto agli indici passivi, senza miglioramenti significativi nel tempo.

Sopravvivenza dei fondi attivi

Un altro aspetto cruciale è il tasso di sopravvivenza dei fondi attivi. Solo il 56% dei fondi lanciati dieci anni fa è ancora attivo oggi. Tuttavia, nel 2023, il tasso di sopravvivenza è stato più alto del solito, con il 95,9% dei fondi che ha concluso l'anno senza essere fuso, riclassificato o liquidato.

Conclusioni

Questi risultati sottolineano l'importanza di valutare attentamente le scelte di investimento. Gli elevati costi e commissioni dei fondi attivi possono incidere negativamente sui rendimenti. È spesso preferibile considerare soluzioni di investimento passive, che offrono costi più contenuti e una performance generalmente più in linea con gli obiettivi degli investitori.

Il primo evento di FPSB Italia a Milano è stato un successo straordinario, registrando una notevole presenza di consulenti finanziari italiani. L'incontro, dedicato alla crescita e allo sviluppo della professione, ha offerto un'opportunità unica di approfondimento su temi cruciali per il settore, con un focus particolare sulla Certificazione CFP (Certified Financial Planner), riconosciuta come la miglior certificazione al mondo per i consulenti finanziari.

L'evento ha visto la partecipazione dei consigli direttivi di Nafop (Associazione dei Consulenti Finanziari Indipendenti) e AssoSCF (Associazione delle Società di Consulenza Finanziaria), i quali sono i fondatori in Italia dell'associazione mondiale FPSB (Financial Planning Standards Board). Quest'ultima, nota per aver diffuso la CFP dagli Stati Uniti al resto del mondo, continua a promuovere elevati standard professionali e di etica nella consulenza finanziaria globale.

Durante l'evento, i partecipanti hanno avuto l'opportunità di assistere a interventi e discussioni di esperti del settore, che hanno trattato argomenti fondamentali per il futuro della professione. Tra questi, spiccano l'importanza della formazione continua, l'adozione delle migliori pratiche internazionali e l'aggiornamento costante sulle normative in evoluzione.

L'incontro ha anche offerto un momento di networking, dove i consulenti finanziari hanno potuto confrontarsi, scambiare idee e stabilire nuove collaborazioni. La presenza di una platea così numerosa e qualificata ha sottolineato l'importanza e l'interesse crescente verso la CFP, considerata un marchio di eccellenza e competenza nel settore.

In conclusione, l'evento di FPSB Italia a Milano ha rappresentato un passo significativo verso il rafforzamento della comunità dei consulenti finanziari italiani, promuovendo al contempo la diffusione della Certificazione CFP e contribuendo alla crescita professionale degli operatori del settore.

Il calo dell’inflazione è legato a stretto giro all’andamento dell’energia, ma fare la spesa resta ancora caro

Romano, NAFOP: «La discesa dell’indice nazionale non deve ingannare. È calcolato anno su anno, aumenterà

L’inflazione sui consumi rallenta, ma non si ferma. Nel mese di ottobre 2023, l’indice nazionale dei prezzi al consumo (NIC) registra un incremento del 5,3% su base mensile. La netta diminuzione del dato generale dell’inflazione è dovuta principalmente a una riduzione dei costi del comparto energetico.

In particolare, l’andamento dei prezzi dell’energia non regolamentata (es. carburante o combustibili per uso domestico) è passato nell’ultimo anno dal +7,6% al -17,7%, mentre quelli dell’energia regolamentata (es. luce e gas) sono scesi dal -27,9% al -32,7% (ISTAT). «Il NIC è all’1,8% anno su anno, ma sicuramente aumenterà: l’anno scorso ad ottobre abbiamo avuto un picco che è stato del 3,4% in un solo mese. Perciò, essendo stato così alto, quando si osserva il differenziale bisogna considerarlo», dice Giuseppe Romano, membro del Consiglio Direttivo di NAFOP, Associazione Consulenti Finanziari Autonomi. «Negli ultimi due anni abbiamo sperimentato un’impennata dell’inflazione, fenomeno legato ai dati storici. Infatti, nel 2022 abbiamo registrato un incremento dell’11,6% dell’indice NIC. Ma quest’anno sarà marcatamente inferiore».

In Italia, i prezzi dei prodotti alimentari sono aumentati del 21,3% in due anni. Quali sono le cause del rincaro?

«La risposta risiede nell’inflazione, che tende a riflettersi sui prezzi con il passare del tempo. Nel 2022 abbiamo assistito a un incremento notevole, il più alto dalla fine degli anni ‘80. L’aumento è stato causato inizialmente dal rincaro delle materie prime, con effetti sui prezzi di beni energetici come carburanti ed elettricità. Su altri comparti, invece, è stato inizialmente meno evidente perché l’aggiornamento dei listini di tante aziende sui prodotti, anche alimentari, avviene nel tempo.

L’aumento delle materie prime, in effetti, è iniziato 4 mesi prima della guerra in Ucraina. Stiamo parlando di fine 2021, e la causa è da ricercare nei colli di bottiglia della supply chain seguiti la pandemia. Durante le chiusure si erano fermati sia il consumo, sia la produzione e poi, quando la domanda si è ripresa, l’offerta non era più preparata a soddisfarla. Perciò i prezzi sono lievitati e trovare semiconduttori e metalli come alluminio o rame era complesso.

La crisi ucraina ha poi aggravato la situazione, riducendo l’offerta di alcune materie prime agricole, come il grano, alimentando così la speculazione e facendo salire ulteriormente i prezzi. Adesso tale condizione è in gran parte risolta. Un altro fattore è stato l’aumento della massa monetaria negli ultimi anni, tanto in Europa quanto negli Stati Uniti, a seguito delle politiche di “quantitative easing” e di azzeramento dei tassi di interesse. Secondo l’equazione di Fisher, più alta è la massa monetaria, più alti saranno i prezzi dei beni, anche se il ritmo di circolazione della moneta rimane costante. Tuttavia, le politiche restrittive degli ultimi mesi e la conseguente riduzione della quantità monetaria hanno frenato l’inflazione.

Fisher ci dice che il tasso di interesse nominale è uguale al tasso di interesse reale più l’inflazione attesa. Significa che più mi attendo un’inflazione alta, più i tassi di interesse devono aumentare. Per questo oggi c’è una riduzione della massa monetaria, a seguito di una politica restrittiva, cioè l’aumento dei tassi d’interesse. Questo causa una riduzione del livello di inflazione»

Oltre alla componente monetaria, ce n’é una reale?

«Sì, la minore globalizzazione porta a uno shock tra domanda e offerta. Ad esempio, la guerra commerciale tra Stati Uniti e Cina ha ridotto gli scambi internazionali, portando a un aumento dei prezzi. L’effetto è amplificato dalla tendenza a produrre più beni internamente, come i semiconduttori, che ora costano di più. Prima, diversi beni, soprattutto tecnologici, erano prodotti in Cina e venduti negli USA. Oggi Washington, Bruxelles e Pechino spingono per produrre internamente i beni strategici imponendo dazi, frenando così il libero scambio. In più, produrre oggi in casa quello che ieri si acquistava da fuori è più costoso».

C’è una tendenza di fondo in questi aumenti dei prezzi?

«Ultimamente abbiamo assistito ad aumenti dei prezzi per l’effetto trascinamento, ma per il futuro ci si aspetta che il fenomeno si riduca. Il prezzo del petrolio rimane alto nonostante i recenti cali. Una quotazione del petrolio elevata nel tempo porta a un aumento costante dei costi, soprattutto per chi, come Europa e Stati Uniti, dipende molto dalla risorsa. Questo è un indicatore importante perché va valutato in quello che possono essere le aspettative sull’inflazione».

L’inflazione, oltre a far aumentare i costi dei beni e servizi, corrode anche la liquidità degli italiani. Quali strategie può adottare un risparmiatore per tutelarsi?

«Gli strumenti per affrontare questa sfida includono le obbligazioni correlate all’inflazione, ma non solo. Sarebbe opportuno includere nel proprio portafoglio anche un mix azionario composto da società solide finanziariamente. Imprese che generano un considerevole flusso di cassa, hanno un basso livello di indebitamento e producono profitti stabili nel tempo. Ideale sarebbe se fossero legate a settori in cui l’inflazione può essere trasferita ai prezzi di vendita.

Altro aspetto da considerare è l’investimento immobiliare. Nel lungo termine, si è rivelato efficiente, a patto che si tratti di case di qualità e ben posizionati».

Ha senso approcciarsi al mercato oggi per un giovane che vuole cominciare a investire?

«Questo è un momento positivo per iniziare a investire, perché con i tassi al 4% la situazione è diversa rispetto al 2021 quando erano a zero. Il rischio è inferiore».

Andando più nello specifico?

«Nel 2021, se un individuo avesse acquistato un titolo di Stato con una durata di 5 anni che off riva un rendimento dell’1%, avrebbe subito una perdita a causa dell’aumento dei tassi fi no al 4%. Questo perché è necessario considerare gli effetti sulla lunga durata. Se il titolo fosse stato venduto immediatamente dopo un anno, la perdita in conto capitale sarebbe stata di circa il 10%. Oggi, questo rischio è molto più basso, dato l’attuale trend di crescita dei tassi. Infatti, un ulteriore aumento degli interessi e di conseguenza è più difficile subire perdite significative.

Un altro aspetto importante sono le cedole più ricche. Sono fuori da questi vantaggi i portafogli “ingessati”, composti da titoli con scadenze di 5, 10, 15 anni. Negli scorsi anni, i titoli a breve termine offrivano un rendimento nullo o negativo. Ma ora c’è chi si trova con titoli a lunga durata e con rendimenti dell’1 - 1,5%, quando il rendimento attuale è notevolmente superiore (4 – 4,5%). Ciò rappresenta un costo implicito che deve essere sostenuto».

Quali sono le prospettive economiche per i prossimi mesi?

«Per un certo periodo i tassi di interesse rimarranno abbastanza stabili, poi se le condizioni dell’inflazione si normalizzano, intorno a un 2/2,5%, allora saranno abbassati».

Sono gli anni in cui è nata, si è sviluppata e si è affermata in Italia la consulenza finanziaria fee-only, slegata dalle che e dagli intermediari finanziari e orientata esclusivamente al benessere dell’utente finale.

Il periodo 2004-2024 è un esempio affascinante di evoluzione crescita nel settore finanziario. Durante questi vent’anni, il panorama del risparmio gestito italiano ha visto significativi sviluppi normativi, istituzionali e operativi, che hanno radicalmente trasformato il modo in cui gli investitori accedono ai servizi di consulenza finanziaria. Sono gli anni in cui è nata, si è sviluppata e si è affermata in Italia la consulenza finanziaria indipendente, slegata dalle banche e dagli intermediari finanziari e orientata esclusivamente al benessere dell’utente finale. Il risparmiatore grazie a questo innovativo modello di servizio, mutuato dai paesi finanziariamente più evoluti, può puntare al raggiungimento dei propri obiettivi di vita attraverso la pianificazione finanziaria.

La storia inizia nel 2004 quando Consultique (una società nata solo tre anni prima), che stava organizzando il proprio network di studi professionali e società di consulenza Fee-Only Fully Independent, introduce il modello di valutazione e rating degli ETF, strumento che oggi a distanza di vent’anni si sta dimostrando tra i più utilizzati dai pianificatori indipendenti e tra i più efficienti sul mercato.

Nel 2005, i consulenti Fee-Only creano NAFOP (The National Association of Fee Only Planners), un’associazione che giocherà un ruolo cruciale negli anni a venire e che porrà le basi per la crescita nel paese di un modello di servizi innovativo, mutuato dall’esperienza statunitense. NAFOP crea le Linee Guida per la prestazione del servizio di consulenza indipendente che, fino al 2018, sono un prezioso strumento di autoregolamentazione a tutela dell’investitore.

Un momento decisivo si verifica nel 2006, quando un disegno di legge rischia di eliminare la figura del consulente finanziario indipendente in Italia. L’intervento di NAFOP è fondamentale: l’associazione svolge un’efficace azione di sensibilizzazione presso le istituzioni e le autorità che decidono, con l’articolo 18 bis del TUF, di dare il via (sulla carta) ai consulenti indipendenti. La Direttiva MiFID del 2007 eleva la consulenza finanziaria a servizio d’investimento, esercitabile solo attraverso un’autorizzazione. In Italia si pongono le basi per l’Albo dei consulenti indipendenti, che in origine avrebbe dovuto avere carattere ordinistico. Nel 2009, entra in vigore anche l’articolo 18 ter, che autorizza all’attività le società di consulenza indipendente. Da questo momento inizia un periodo di consolidamento. Se ne accorge anche la CONSOB, che organizza il Tavolo di Lavoro nel 2010, dove NAFOP è l’unica associazione, oggi presente in OCF, a parteciparvi in rappresentanza di persone fisiche e giuridiche. In questa occasione si pongono le basi per l’affermazione in Italia dei Consulenti indipendenti e delle SCF.

Il mercato si inizia a sviluppare e sempre più investitori si avvicinano a questo modello di advisory. Ma le sfide sono appena iniziate. Nel 2016 i consulenti indipendenti ottengono finalmente la cosiddetta “offerta fuori sede”. In passato, come pochi sanno, non era infatti consentito che questi professionisti potessero promuovere l’attività fuori dal proprio ufficio e firmare i contratti di consulenza presso il domicilio del cliente. Grazie all’intervento di NAFOP, che concretizza il lavoro di oltre due anni a contatto con il legislatore e l’Autorità di vigilanza, la categoria ottiene questo importante risultato. Si inizia a percepire che sta avvenendo un forte cambiamento nel settore.

Nel 2017 le SCF, fino a quel momento riunite all’interno di NAFOP, a seguito di una richiesta regolamentare, decidono di dare vita a AssoSCF, l’associazione delle società di consulenza indipendente. Siamo in dirittura d’arrivo per il nuovo Albo che nasce alla fine del 2018, grazie al forte impulso della nuova direttiva MiFID II, che spinge anche l’Italia verso l’istituzionalizzazione della consulenza indipendente. Nel 2019 un altro eccezionale traguardo è ottenuto da NAFOP e AssoSCF con l’ottenimento della prestazione con tecniche di comunicazione a distanza del servizio di consulenza. Ciò consente oggi a tutta la categoria di operare anche con l’utilizzo della tecnologia per l’onboarding a distanza della clientela. Il 2019 è anche l’anno in cui NAFOP entra nel board dell’Organismo, seguita successivamente da AssoSCF, consentendo a professionisti e società di avere propri rappresentanti all’interno dell’Autorità di Vigilanza.

Nel giugno del 2020, le due associazioni chiedono alla Commissione Europea di valutare la possibilità di sostituire la consulenza “On Independent basis” con il modello “Fully Independent”. Il 2021 e il 2022 registrano una forte crescita dei consulenti (circa 700 soggetti operativi) e della domanda di consulenza indipendente.

Il 2023 apre un nuovo capitolo nel mondo della consulenza finanziaria con la nascita di FPSB Italia, fondata da NAFOP e AssoSCF, che porta nel Paese la certificazione CFP® (Certified Financial Planner), la più importante a livello mondiale per la pianificazione finanziaria, con oltre 213.000 professionisti certificati.

In conclusione, il periodo 2004-2024 ha segnato un’epoca di notevole trasformazione del settore, con l’inarrestabile ascesa della consulenza finanziaria indipendente che ha ampliato le opportunità e le scelte per gli investitori ed ha consentito agli operatori di disporre di nuove opportunità professionali contribuendo significativamente all’evoluzione del settore finanziario nel Paese.

Luca Mainò

Consultique Founder | FPSB Italia Board Member | AssoSCF Vice President | NAFOP Board Member

Comunicazioni differenziate per le categorie vigilate

Ocf digitalizza la vigilanza sui consulenti finanziari, grazie all’individuazione di specifici indicatori di anomalia. Si tratta dell’attività di vigilanza preventiva risk based sugli iscritti all’albo, un sistema operativo da quest’anno. Come spiega Alessandro Paralupi, direttore generale di Ocf: «Da quando abbiamo avuto il trasferimento delle funzioni da Consob, abbiamo ritenuto che fosse importante introdurre un sistema di early warning, che sia in grado di intercettare eventuali sintomi di condotte non lecite. Si tratta però, come detto di sintomi, rispetto ai quali i funzionari di Ocf fanno le dovute verifiche e che potrebbero non tradursi nella contestazione di violazioni. Si tratta di uno strumento che ci aiuta a focalizzare l’azione di vigilanza, individuando in maniera preventiva segnali di rischio, che però sono da verificare».

In pratica gli indicatori di anomalia costituiscono un flusso informativo riguardante l’operatività degli iscritti ed avente ad oggetto un set di dati. Questo set di dati è utile per individuare specifici rischi di violazione qualora, una volta elaborati sulla base di determinati algoritmi, superino un valore soglia ritenuto indice di possibili comportamenti scorretti.

Gli indicatori sono specifici e differenziati a seconda della categoria di consulenti vigilata, per cui sono diversi per gli autonomi, gli abilitati all’offerta fuori e le società di consulenza finanziaria. «Per i consulenti abilitati all’offerta fuori sede - spiega Paralupi - guardiamo le indicazioni sull’informativa relativa alla trasparenza, sulle provvigioni e i dati sulla profilatura dei clienti. Per le società di consulenza finanziaria e i consulenti finanziari autonomi abbiamo invece un’attenzione particolare sull’indipendenza, sui conflitti di interesse e sugli incentivi. Inoltre per gli autonomi è importante controllare le assicurazioni che utilizzano a copertura delle loro attività, perché a differenza delle Sim delle banche non hanno un patrimonio di vigilanza. Inoltre altri elementi presidiati sono la remunerazione e le raccomandazioni di investimento».

Questi set di dati sono utili per individuare specifici rischi di violazione qualora, una volta elaborati sulla base di determinati algoritmi, superino un valore soglia ritenuto indice di possibili comportamenti scorretti. In ogni caso questo non significa automaticamente che si è in presenza di una violazione, ma che si tratta di una situazione da esaminare da parte degli uffici di Ocf.

La necessità della digitalizzazione è resa evidente dalla quantità dei dati che l’Ocf riceve. Le comunicazioni relative al 2023 sono pari a 34.169 per i consulenti finanziari abilitati all’offerta fuori sede (i consulenti che fanno capo alle reti, Cff), per i consulenti finanziari autonomi (Cfa che nel linguaggio comune vengono indicati come indipendenti), sono state 551 e per le società di consulenza finanziaria (Scf) 573. Un dato rilevante, anche se ancora parziale, mancando ancora le comunicazioni del secondo semestre (per i Cff) e dell’ultimo trimestre (per i Cfa ed Scf). Inoltre, negli ultimi tre anni il tasso di compliance per le tre categorie risulta aumentato, toccando picchi del 95 per cento.

30 dicembre 2023 - plus pagina 11

Articolo di Plus24 - Il Sole 24 Ore - 25 novembre 2023

È l’inflazione l’indicatore da tenere d’occhio per mettere a punto il portafoglio obbligazionario. Se si surriscaldano di nuovo i prezzi, le banche centrali rimetteranno mano ai tassi di interesse e saranno dolori per chi ha puntato quasi esclusivamente sulle lunghe scadenze.

Consigli operativi

«Per capire come la pensano i governatori della Federal Reserve, basta guardare il dotplot, ovvero il grafico che sintetizza le previsioni dei vari componenti della banca centrale Usa. Prevedono di arrivare verso il 2% a fine 2027»: basta questo, sottolinea il consulente finanziario indipendente Stelvio Bo, per capire le incertezze che ancora esistono anche fra coloro che muovono le leve dei tassi di interesse. D’altronde, la stessa Bce ha rafforzato i dubbi sul futuro dei prezzi segnalando che l’inflazione potrebbe di nuovo aumentare nei prossimi mesi. E dunque? «Oggi non imposterei un portafoglio obbligazionario su scadenze di lungo periodo. Ci sono troppe incertezze. Resterei su una durata massima di 5 anni – ribadisce Bo –. Vedo in prospettiva un aumento delle richieste di petrolio soprattutto da Cina e India che hanno fame di energia come e più dei Paesi occidentali. L’offerta di greggio è invece anelastica: l’aumento del prezzo del petrolio potrebbe ridare quindi forza all’inflazione».

Inflazione sopra il 2%

Stesse convinzioni anche per il consulente finanziario indipendente Francesco Messina: «Non credo che l’inflazione tornerà al periodo pre Covid, tutt’altro. Sto organizzando i portafogli dei miei clienti stimando un’inflazione sopra il 2%. Ci sono tante motivazioni a sostegno di questa tesi. Una per tutte: la fine della globalizzazione come la ricordavamo a causa dello scontro fra Usa e Cina. E la globalizzazione era uno degli elementi chiave dell’inflazione bassa ante Covid». Anche Messina suggerisce quindi bond con una durata massima di 5 anni. Ma che tipo di bond? «Per motivi di fiscalità, i titoli di Stato sono assolutamente i più competitivi – ricorda il consulente –. Quindi i BTp ma non solo. Sono interessanti anche titoli sovranazionali dell’Ue che rendono intorno al 3%». Che fine fanno invece gli inflation linked? Messina consiglia di conservare in portafoglio questa categoria di titoli di Stato «ma devono avere una giusta duration che potrebbe essere quella di 3-4 anni».

Muoversi sul lungo periodo

Chi vuole muoversi in maniera più decisa sulla curva dei tassi di interesse, invece, cosa deve fare? «I portafogli dei nostri clienti sono impostati mediamente su una durata di 5 anni – spiega la consulente finanziaria indipendente associata Nafop Linda Leodari –. Però, a nostro avviso, bisogna muoversi pure sul lungo termine. Abbiamo cominciato da qualche settimana, facendo acquistare scadenze fino a 13-15 anni per una porzione di portafoglio. Percentuali è sempre difficile fornirle, perché i portafogli sono costruiti sull’esigenze del singolo cliente. In maniera indicativa, posso dire che stiamo intorno al 10% del portafoglio». Fra i titoli segnalati c’è il BTp con scadenza marzo 2037, (IT0005433195), una cedola annua 0,95% lordo, con cadenza semestrale. «Offre al momento un rendimento annuo lordo del 4,51% fino alla scadenza , di cui la maggior parte derivante da guadagno in conto capitale – aggiunge Leodari –. L’idea è di sfruttare l’incremento del prezzo che il titolo dovrebbe ottenere in seguito all’avvio del calo dei tassi di interesse fra qualche mese, in quanto la sua lunga duration è un amplificatore della performance».

[one_third_last]

NAFOP per i Commercialisti

[/one_third_last][full_width_section bg_pos=”Left Top” bg_repeat=”No-Repeat” text_color=”#001039″ image_url=”” top_padding=”10″ bottom_padding=”10″ background_color=”#CACAD9″]

ISCRIVITI ALLA NEWSLETTER O CONTATTACI

Sei un risparmiatore? Sei un operatore del settore? Iscriviti alla nostra newsletter

[button color=”see-through-2″ hover_text_color_override=”#001039″ image=”default-arrow” size=”small” url=”https://www.nafop.org/newsletter/” text=”ISCRIVITI” color_override=”#001039″ hover_color_override=”#ffffff”]

[button color=”see-through-2″ hover_text_color_override=”#001039″ image=”default-arrow” size=”small” url=”https://www.nafop.org/contatti/” text=”CONTATTACI” color_override=”#001039″ hover_color_override=”#ffffff”]

[divider line_type=”No Line” custom_height=”10″]

[/full_width_section]