Quelle prime parole che contano

Quelle prime parole del cliente cruciali e che il consulente deve saper ascoltare Interessante articolo di Paolo Tirabassi sul giornale FAJ – Fee Advisor Journal Laureato in Giurisprudenza, certificato Efpa dal 2004 è membro del Direttivo Nafop. Nel 2023 è stato tra i primi Certified Financial Planner in Italia. È titolare dello Studio Tirabassi, attivo […]

La nuova era della consulenza finanziaria

L’ITALIA COLMA IL DIVARIO Il modello a parcella trova spazi crescenti tra i consulenti finanziari. Un cambiamento che avvicina l’Italia alle migliori esperienze straniere. di Luca Mainò Borsa & Finanza – maggio 2025 Leggi l’articolo

Consulenza Gli Usa dettano la linea: prima viene il cliente

Un consulente segue in media 101 clienti e oltre il 70% offre il servizio fee only Tra i trend che contrassegneranno il settore della consulenza finanziaria nei prossimi anni c’è la crescente preferenza per soluzioni basate su commissioni trasparenti e modelli di prezzo più equi. Nuove aspettative da parte degli investitori che stanno via via […]

Consulenti e clienti, Nafop e Assoscf definiscono le basi della trasparenza

La trasparenza è un valore fondamentale nella consulenza finanziaria e nella comunicazione di contenuti finanziari e rappresenta il pilastro su cui si costruisce la fiducia tra consulenti e clienti. NAFOP e AssoSCF sottolineano l’importanza di una comunicazione chiara e trasparente in ogni interazione professionale. LEGGI TUTTO

La parcella? In Italia non è più un tabù

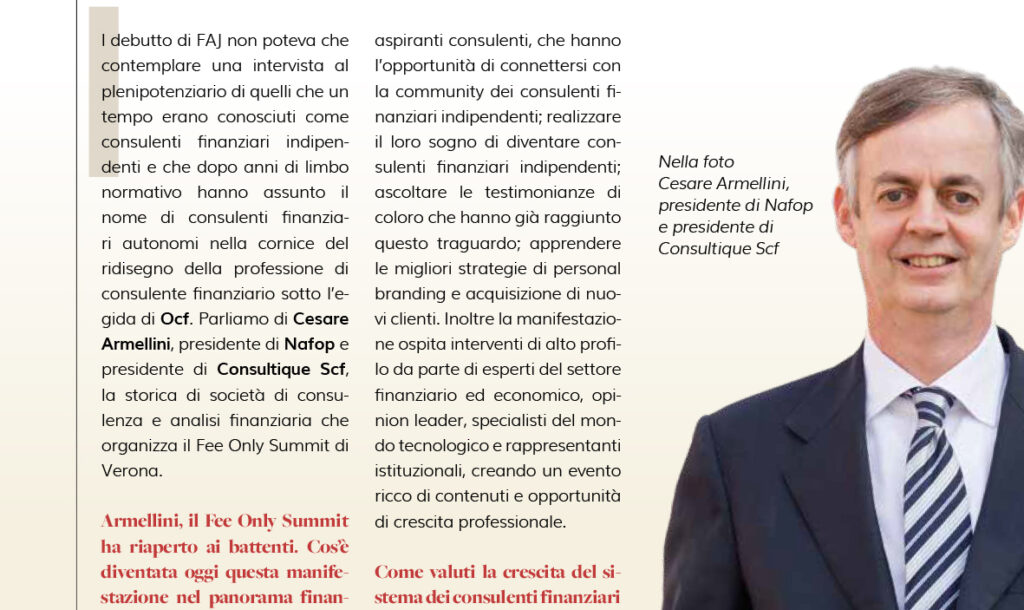

Il debutto di FAJ, Fee Advisor Journal, non poteva che contemplare una intervista al plenipotenziario di quelli che un tempo erano conosciuti come consulenti finanziari indipendenti e che dopo anni di limbo normativo hanno assunto il nome di consulenti finanziari autonomi nella cornice del ridisegno della professione di consulente finanziario sotto l’egida di Ocf. Parliamo […]

Il 98% dei fondi azionari attivi italiani ha sottoperformato negli ultimi 10 anni

SPIVA® Europe Scorecard 2023: Performance dei fondi attivi in Italia e a livello globale Da oltre 20 anni, la ricerca SPIVA (di S&P Dow Jones Indices) misura i fondi gestiti attivamente rispetto ai loro indici di riferimento in tutto il mondo. Oggi condividiamo i risultati della SPIVA® Europe Scorecard 2023, uno studio che confronta la […]

L’associazione fondatrice NAFOP al primo evento italiano di FPSB Italia

Il primo evento di FPSB Italia a Milano è stato un successo straordinario, registrando una notevole presenza di consulenti finanziari italiani. L’incontro, dedicato alla crescita e allo sviluppo della professione, ha offerto un’opportunità unica di approfondimento su temi cruciali per il settore, con un focus particolare sulla Certificazione CFP (Certified Financial Planner), riconosciuta come la […]

Non c’è tregua per gli alimentari: prezzi su del 21,3% in 2 anni

Il calo dell’inflazione è legato a stretto giro all’andamento dell’energia, ma fare la spesa resta ancora caro Romano, NAFOP: «La discesa dell’indice nazionale non deve ingannare. È calcolato anno su anno, aumenterà L’inflazione sui consumi rallenta, ma non si ferma. Nel mese di ottobre 2023, l’indice nazionale dei prezzi al consumo (NIC) registra un […]

Il ventennio dell’indipendenza

Sono gli anni in cui è nata, si è sviluppata e si è affermata in Italia la consulenza finanziaria fee-only, slegata dalle che e dagli intermediari finanziari e orientata esclusivamente al benessere dell’utente finale. Il periodo 2004-2024 è un esempio affascinante di evoluzione crescita nel settore finanziario. Durante questi vent’anni, il panorama del risparmio gestito […]

Consulenti: Ocf attiva i canali digitali per i controlli

Comunicazioni differenziate per le categorie vigilate Ocf digitalizza la vigilanza sui consulenti finanziari, grazie all’individuazione di specifici indicatori di anomalia. Si tratta dell’attività di vigilanza preventiva risk based sugli iscritti all’albo, un sistema operativo da quest’anno. Come spiega Alessandro Paralupi, direttore generale di Ocf: «Da quando abbiamo avuto il trasferimento delle funzioni da Consob, abbiamo […]